| 종목명 | 한일홀딩스(003300) / 코스피 |

| 시가총액 | 4,162억 |

| 대표이사 | 허기호, 전근식(각자대표) |

| 배당률 | 4.02% |

※위 내용은 작성일 기준입니다.

검색기에 뜬 종목 중 PBR이 낮고 배당률이 높은 회사를 발견하게 되었다.

어떤 회사인지, 투자가치가 있는지 자료 분석을 해보았다.

2022-02-25 52주 신고가-1,030억원 규모 한일네트웍스 주식회사 지분 전량 처분 결정

⇒ 2022년 급등 사유에 대해서 확인해보았다.

분석 순서는 다음과 같이 진행한다.

- 기업개요

- 주주현황

- 재무제표

- 차트확인

- 관련뉴스

기업개요

기업개요, 최근 연혁, 주요 제품을 확인하면서 어떤 회사인지 기본 정보는 파악해보도록 하자.

- 시멘트 제조 및 판매업 등을 목적으로 1961년에 설립되었으며, 1969년 상장함.

- 동사는 자회사 및 피투자회사 지분의 관리 및 투자를 목적으로 하고 있으며, 주요 종속회사를 통해 시멘트, 레미탈, 레미콘의 제조 및 판매를 영위하고 있음.

- 종속회사는 건자재 사업 관련 한일시멘트, 한일현대시멘트, 한일산업, 한일건재가 있으며, 기타 사업 관련 한일네트웍스, 서울랜드, 한일인터내셔널, 하늘목장 등이 있음.

⇒ 한일시멘트 계열의 지주회사로 보면 될 것 같다.

⇒ 대표이사 변경, 소재지 변경 내역 등을 확인할 수 있다.

⇒ 1961년도에 설립되었다. 배당도 4%이고 회사도 오래되었는데 아직 유지 중인 것으로 보면 상당히 탄탄한 회사 일 것 같은 느낌이 든다.

⇒ 한일 홀딩스와 한일시멘트와의 관계와 다른 종속 기업들의 변동 내역을 확인하였다.

⇒ 그냥 이런 이력들이 있구나 정도만 보면 될 것 같다.

⇒ 주요 제품에 대해서 체크한다. 이 종목의 테마가 결정될 수 있는 부분이기도 하다.

주주현황

시가총액이 낮은 회사는 대주주 지분을 꼭 확인해야 된다고 생각한다.

이건 회사에 대한 애착심과 관계가 있고, 지분 없거나 내부자 매도는 먹튀 가능성도 있다고 본다.

⇒ 허기호 대표이사 지분을 확인하였다.

⇒ 허 씨가 많이 보이는 것 보니 가족인 것 같다.

⇒ 최대주주 변동 내역도 확인하였다.

⇒ 배당 내역만 확인이 되고, 최대주주들이 주식을 매도하 거나한 내역을 확인할 수 없었다.

⇒ 회사 관련자들의 보유 지분이 높고, 배당률도 높은 편이다.

⇒ 본인들만 이익을 챙기려고 재무도 좋지 않는데 배당만 많이 받는 건 아닌지.. 하는 걱정이 된다.

⇒ 배당수익률이 줄고 있긴 하지만 그래도 적은 편은 아니다.

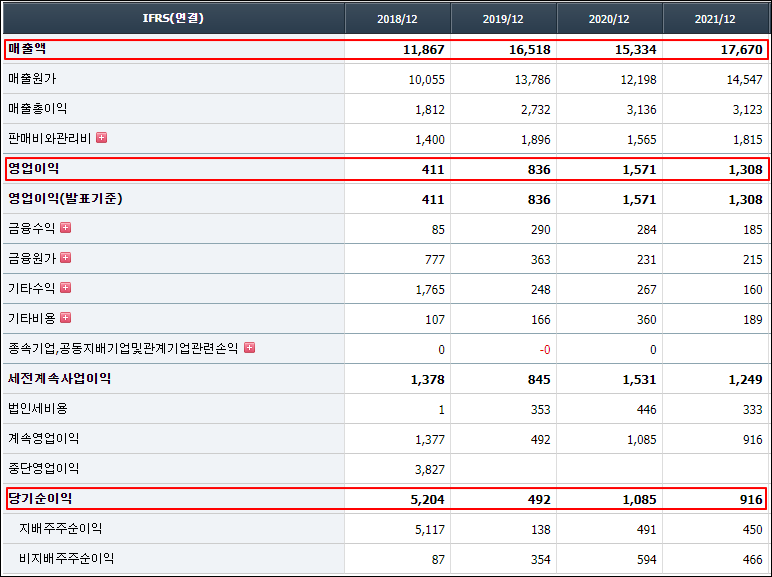

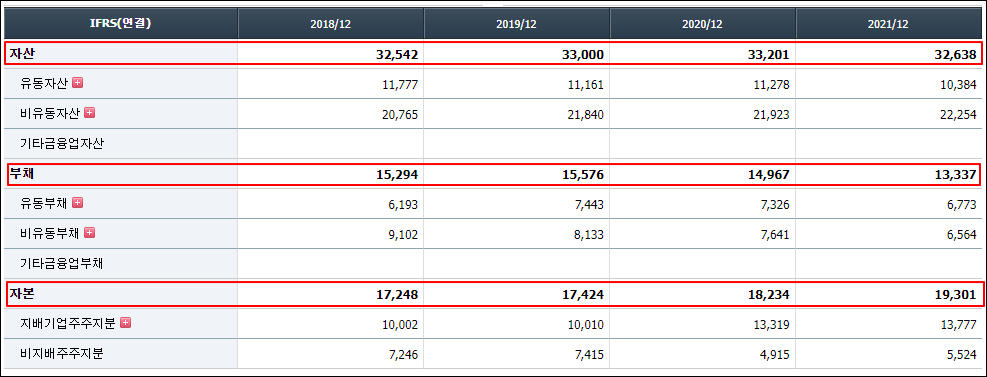

재무제표

최소한 적자가 있는지 없는지 정도는 파악을 하고 투자하자.

⇒ 지주 회사라고 하니 연결 재무제표로 확인을 하였다.

⇒ 일단 적자는 없는데, 매출액이 꾸준함에 비해 영업이익, 당기순이익은 들쑥날쑥 하긴 하다.

⇒ PBR도 0.30 도 매우 낮다.

⇒ 부채가 자본보다 낮긴 하지만, 이쪽 계열이 부채가 낮은 편은 아닌 것 같다.

⇒ 2022년 1분기 데이터까지 있지만, 그전까지만 관심 있게 보면 될 것 같다.

⇒ 부채가 높다고 생각했는데, 재무비율로 보면 잘못 생각한 것 같다.

유동비율 :

유동자산을 유동부채로 나눈 비율이다. 회사의 지불능력을 판단하기 위해서 사용하는 분석지표로 유동부채의 몇 배의 유동자산을 가지고 있는가를 나타내며 이 비율이 높을수록 지불능력이 커진다. 200%가 이상적이며, 2대 1의 원칙이라고도 한다.

유보율 :

기업의 잉여금을 납입자본금으로 나눈 비율로, 사내에 얼마나 많은 자금을 보유하고 있는지 알 수 있는 지표이다.

이자보상배율 :

기업이 수입에서 얼마를 이자비용으로 쓰고 있는지를 나타내는 수치이다.

1보다 작은 회사는 영업해서 벌어 들인 돈으로 이자도 못 갚는 상황으로 판단할 수 있다.

차트확인

⇒ 큰 차트로 보면 쌍봉일 때의 거래량이 앞의 매물대 보다 거래량이 많이 터졌다. 세력이 있었다면 물량을 좀 정리했을 수도 있을 것 같다.

⇒ 그리고 조정을 거쳐서 현재는 240일 위에 주가가 형성되어 있고 최근에 2019년 이후로 거래량이 꾀 실린 장대 양봉이 발생하였다. 좀 작은 차트로 보면 꼭 물량을 털었다고 보기는 어려 울 것 같다.

⇒ 차트 적으로도 상당히 메리트가 있어 보이는 자리이다.

⇒ 계열 회사 중 상장되어 있는 회사 정보이다.

⇒ 한일 홀딩스 기업의 차트, 재무, 재료 모두 괜찮아 보였다 그래서 종속 회사들의 조사도 되면 좋을 것 같아서 확인해보았다. 해당 기업들에 대해서도 찾아보면 좋을 것 같다.

관련뉴스

https://view.asiae.co.kr/article/2022022506270188002

한일홀딩스, 한일네트웍스 매각…"핵심 사업에 집중"

한일홀딩스가 IT서비스 계열사인 한일네트웍스를 매각한다. 한일홀딩스는 지난 24일 지분 50.1%를 1030억원에 국내 최대 컨텍센터 운영사인 유베이스에 매각한다고 공시했다. 한일네트웍스는 컨텍

www.asiae.co.kr

⇒ 매각 이슈로 주가 상승의 재료가 될 때가 있기 때문에 단기적인 이슈가 될 것 같다.

http://www.insightkorea.co.kr/news/articleView.html?idxno=96218

전근식 한일홀딩스 대표, 친환경 경영 성장 스토리 쓰다 - 인사이트코리아

[인사이트코리아=이하영 기자] 시멘트산업은 대표적인 탄소 다배출 사업이다. 이산화탄소 전 세계 배출량의 7~8%를 차지한다. 국내 산업으로 범위를 좁히면 배출량이 오히려 10%로 늘어난다. 시멘

www.insightkorea.co.kr

⇒ 친환경, 탄소

개인 의견 :

차트, 재무도 좋은데 배당까지 주다니 괜찮은 종목인 것 같다. 물려도 배당을 받을 수 있으니 분할매수로 접근하면 될 것 같다. 그리고 차트상 가격적으로도 고점 부근이 아니라 나쁘지 않아 보인다.

뉴스도 찾아봤지만, 단기적인 이슈 그리고 장기적으로 봤을 때 친환경이나 탄소 문제 관련한 이슈, 기사는 없었지만 필자는 새 정부에 부동산 공급량 정책으로 건설과 관련된 종목이 올라갈 것으로 생각하고 있다. 시멘트를 제조, 판매를 하는 기업인데 수혜를 보지 않을까 하는 생각이 든다.

이 글은 제 주관적인 의견이며 절대 투자 권장, 권유 글이 아닙니다.

투자 판단과 의사결정 그리고 거래에 대한 모든 손익 책임은 투자자 본인에게 있습니다.

'종목분석 > 종목분석' 카테고리의 다른 글

| [종목분석] OCI(010060) 주가 / 태양광 / 태양광에너지/ 신재생에너지 (0) | 2022.05.30 |

|---|---|

| [종목분석] SDN(099220) 주가 / 태양광 / 태양광에너지 / 신재생 에너지 / 이낙연 / 유승민 (0) | 2022.05.29 |

| [종목분석] 태경비케이(014580) 주가 / 돼지열병 / 탄소 배출권 / 구제역 / 광우병 (0) | 2022.05.27 |

| [종목분석] 프레스티지바이오파마(9502100) 주가 / 제약바이오 / 한동훈? (0) | 2022.05.26 |

| 에이디테크놀로지(200710) 종목 분석 / 반도체 (0) | 2022.05.25 |