728x90

분석 순서는 다음과 같이 진행한다.

- 기업개요

- 지분율

- 재무제표

- 뉴스ㆍ공시

- 차트확인

- 나의생각

1. 기업개요

| 구분 | 시가총액 | 종목명 | 현재가 | 대표이사 |

| 코스닥 | 1629 억 | 삼기 | 4935 | 김치환, 이동원 (각자대표) |

- 동사는 알루미늄 다이캐스팅 전문회사로, 자동차 부품 및 합금을 주 제품으로 하며, 19년 기준 자동차 엔진/변속기 알루미늄 부품의 매출이 약 88%로 집중되어 있음.

- 동사는 친환경자동차(전기차,수소차)의 脫내연기관 시대로의 변화를 준비하며, 전기차 부품 및 차량경량화(샤시) 제품을 개발, 양산할 수 있는 기술과 설비를 보유하고 있음.

- 매출구성은 변속기부품 41%, 엔진부품 28.88% 등으로 이루어져 있음.

2. 지분율

| <최대주주 및 5% 이상 지분율 및 추이 리스크 체크> - 최대주주등 지분 32.40% 중 김치환 31.05% |

| <기관, 외국인 지분율 특이사항 체크> - 외국인 보유비중 2.31% - 6개월 매매동향 기관 매도, 외국인 매수 |

3. 재무제표

3.1 당기순이익 (별도)

| 2017 | 2018 | 2019 | 2020 | 2021 |

| 128 억 | 63 억 | 64 억 | -58 억 | -18 억 |

| 2021/06 | 2021/09 | 2021/12 | 2022/03 | 2022/06 |

| 67억 | 5억 | -56억 | 33억 | 14억 |

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| 매출액 | 2925억 | 2783억 | 2916억 | 3261억 | 4591억 |

| 영업이익 | 163억 | 103억 | 97억 | -31억 | -127억 |

| - 5년간 매출액이 증가하고 있다. 2020, 2021년에도 매출액이 증가하였는데, 영업이익, 당기순이익은 적자를 기록하고 있다. 매출원가의 증가로 보인다. |

|||||

3.2 재무비율(%)

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| 부채비율 | 147.17 | 153.23 | 168.72 | 195.01 | 190.65 |

| 유보율 | 4019.71 | 3943.91 | 4096.59 | 3799.61 | 3770.76 |

| 당좌비율 | 41.24 | 49.62 | 59.86 | 43.99 | 36.83 |

<부채비율 100% 이하 회사에 투자하자>

<당좌비율 100% 이상 회사에 투자하자>

3.3 배당금

| 2017 | 2018 | 2019 | 2020 | 2021 |

| 90원 | 45원 | - | - | 30원 |

| 배당수익률 : 0.71% (작성일기준) | ||||

3.4 PBR

| 2017 | 2018 | 2019 | 2020 | 2021 |

| 0.85 | 0.62 | 0.52 | 1.19 | 1.25 |

| <동일업종비교> - 삼기: 1.10 (작성일기준) - 코리아에프티(0.99), 태양금속(0.54), 인팩(0.88) |

||||

4. 뉴스ㆍ공시

| 2022-09-06 급등-포르쉐 상장 추진 소식 속 폭스바겐그룹과 전기차 배터리 부품 공급 계약 체결 이력 부각에 급등 2022-01-26 급등-LG에너지솔루션-GM, 제3합작 공장 건설 계획 발표 속 주요 전기차 부품을 LG그룹에 공급하고 있는 점이 부각되며 급등 2022-01-13 급등-전기차 테마 상승 속 자회사 삼기이브이 상장 추진 기대감 부각에 급등 2021-09-14 52주 신고가-자동차부품 테마 상승 속 2차전지 부품 업체로의 주가 리레이팅 전망 2021-09-14 급등-자동차부품 테마 상승 속 2차전지 부품 업체로의 주가 리레이팅 전망에 급등 |

|

| 호재 뉴스 | 2022.09.13 [특징주]삼기, "쏟아지는 전기차 견적 의뢰 감당 어려워"…美 현지 알루미늄 다이캐스팅 ↑ 2022.09.08 [특징주]삼기, 현대차 美전기차 공장 수혜 기대감에 급등 2022.02.23 '엔진부품 강자' 삼기, 전기차 승부수 띄웠다 |

| 악재 뉴스 | |

<호재뉴스 : 무상증자, 자사주 매입, 고배당, 신제품 개발, 특허 취득, 증권사 매수 추천 리프트 발표, 실적개선, 정부 정책 추진, 신규 지수편입, 테마 이슈, 액면분할(병합), 경영권 분쟁>

<악재뉴스 : 유상증자, 주식관련사채 발행, 무상감자, 불성실공시 법인 지정, 관리종목 지정, 적정이 아닌 감사의견, 실적악화, 정부와 글로벌 규제 강화, 환율 이슈, 원자재 가격 인상(인하), 소송, 횡령, 최대주주, 자사주, 회사 임원 고점 매도>

| 호재 공시 | |

| 악재 공시 | 2021.01.15 추가상장(우선주의 보통주전환) 2020.12.17 유상증자결정(자율공시)(종속회사의 주요경영사항) 2020.10.19 추가상장(우선주의 보통주전환) 2020.09.14 (정정)추가상장(우선주의 보통주전환) 2020.07.14 추가상장(우선주의 보통주전환) 2020.03.17 추가상장(우선주의 보통주전환) 2020.02.18 추가상장(우선주의 보통주전환) 2019.07.16 추가상장(우선주의 보통주전환) 2018.04.27 증권 발행결과(자율공시)(제3자배정 유상증자) 2018.04.25 유상증자결정(제3자배정) |

<악재 공시: 유상증자, 주식관련사채 발행, 불성실공시 법인 지정, 무상감자, 관리종목 지정 등>

728x90

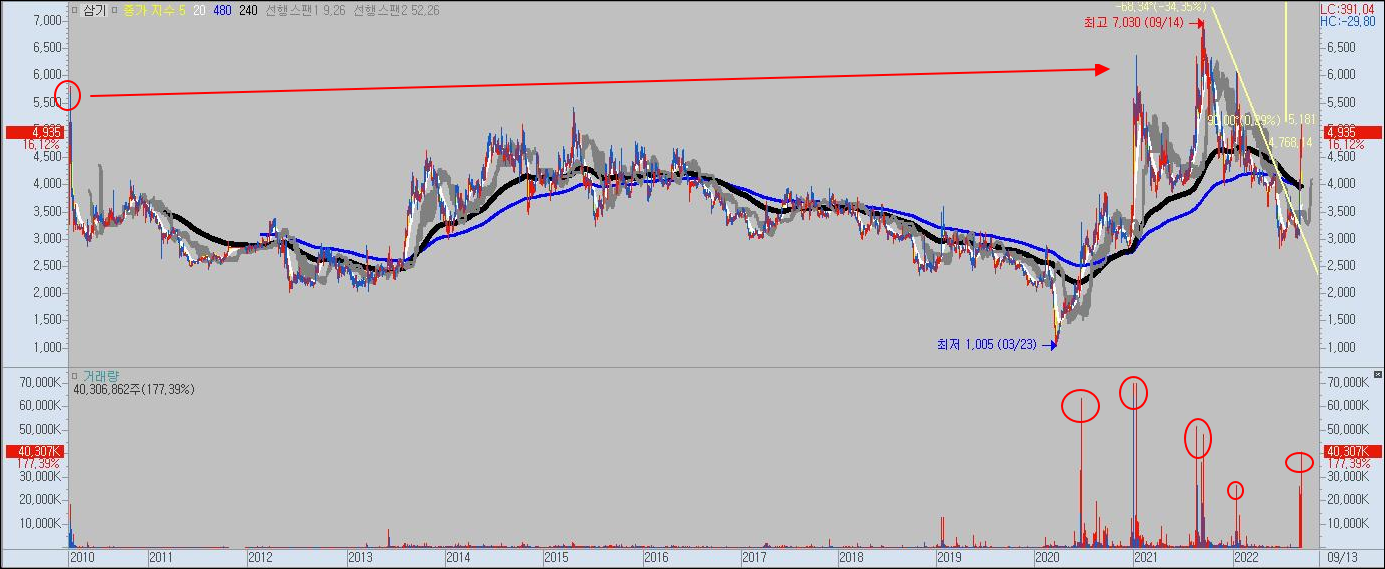

5. 차트확인

|

| 상장가를 갱신하는 흐름이 발생하였다. 거래량도 고점에서 많이 발생하지 않는 것으로 봐서 물량 정리는 끝나지 않는 것으로 볼 수 있다. |

|

| 현재 거래량이 실린 양봉으로 하락 추세를 돌파하는 흐름을 보여주고 있다. 눌림목에 매수한다면 스윙이 가능할 것으로 판단된다. |

6. 나의 생각

| 매수이유 | 1. 차트가 좋다. - 하락 추세를 돌파하는 흐름을 보여주고 있다. 눌림목 구간에서 매수가 가능할 것으로 보인다. 2. 재무가 양호하다. - 망하지는 않을 회사면 된다. 대표이사 지분도 30% 이상 보유하고 있다. 3. 재료가 좋다. - 자동차 부품 관련돼서는 장기적인 안목으로 보고 접근해도 될 것으로 보고 있다. 4. 고객사도 좋다. https://www.hankyung.com/economy/article/2022022345441 5. 2026년까지 매출액 1조를 목표로 한다고 한다. 현 시가총액의 5배이다. |

| 보류이유 | 1. 추가상장이나 유상증자를 자주 했다. 2. 전기차 부분, 삼기EV를 물적분할을 했다고 한다. - 현재 IPO 진행 중이라고 한다. |

이 글은 주관적인 의견이며 절대 투자 권장, 권유 글이 아닙니다.

투자 판단과 의사결정 그리고 거래에 대한 모든 손익 책임은 투자자 본인에게 있습니다.

'종목분석 > 종목분석' 카테고리의 다른 글

| [종목분석] 코리아에프티(123410) 주가 / 포르쉐 / 자율주행 / 자동차부품 (1) | 2022.09.14 |

|---|---|

| [종목분석] 미래컴퍼니(049950) 주가 / 로봇 / 2차전지 / 의료기기 (0) | 2022.09.14 |

| [종목분석] 푸른저축은행(007330) 주가 / 금리인상 / 자이언트스탭 (1) | 2022.09.13 |

| [종목분석] 씨에스베어링(297090) 주가 / 풍력 / 풍력 에너지 관련주 (2) | 2022.09.12 |

| [종목분석] 삼성공조(006660) 주가 / 농업 / 농기계 / 자동차부품 관련주 (0) | 2022.09.12 |